Ekonomisk lägesrapport: 8 år med FSG - ett mycket starkt 2017/18

TBR-signaturen Urmelkotten har uppdaterat förra årets sammanställning över Liverpool FC:s intäkter, kostnader, resultat och transaktioner med ägarna Fenway Sports Group sedan år 2011. Vad har hänt det senaste året och vad indikerar det för framtiden?

Vi var, innan våra nuvarande ägare tog över, väldigt nära att hamna under FA:s förmyndarskap på grund av att vår ekonomi var körd i botten. Våra nuvarande ägare, Fenway Sports Group (FSG), tog över LFC den 6 oktober 2010 och nu när den senaste årsredovisningen, som avser perioden 1 juni 2017 till 31 maj 2018, är offentlig finns det 8 år av ekonomiska rapporter där man kan utläsa vad som har hänt med vår ekonomi under våra nuvarande ägare. Alla siffror nedan bygger på de officiella årsredovisningarna som finns hos engelska Companies House, deras motsvarighet till Bolagsverket. Observera att den senaste årsredovisningen slutar 31 maj 2018, så både köpet av Virgil van Dijk och försäljningen av Philippe Coutinho finns med i siffrorna.

FSG köpte LFC den 15 oktober 2010 för 3.155.250.000 kronor. Samtidigt reglerade även FSG en skuld som LFC haft till de tidigare ägarna på 1.100.130.500 kronor. Så innan FSG ägt LFC en dag hade dom lagt ut nästan 4,5 miljarder på klubben. Men vad har hänt sedan dess?

För att denna text inte ska bli tjock som en telefonkatalog, för er som minns dom, så tänkte jag begränsa mig till att övergripande titta på utvecklingen av intäkter, kostnader, resultat och de ekonomiska transaktioner som skett mellan ägarna och FSG under den period som FSG ägt klubben.

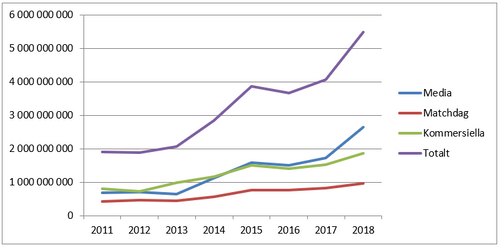

Intäkter

2012 ändrade LFC räkenskapsårets slutdatum så att det skulle matcha resten av FSG-gruppen. Därför visar 2012 bara 10 månader.

Media är TV-avtal och andra liknande avtal, inklusive Champions League. Matchdag är försäljning på, och omkring arenan, inklusive biljetter. Kommersiella är nästan allting annat (förutom spelarförsäljningar) så som tröjförsäljning, avtal med sponsorer m.m.

Intäkterna har detta räkenskapsår ökat med nästan 1,5 miljard kronor (35 %) jämfört med föregående år. Tidigare år har intäkterna från media och kommersiella utvecklats i samma takt men sista räkenskapsåret gjorde media ett ryck i förhållande till andra intäktskällor. Det är främst framgångarna i Champions League 2017/18 som gör att intäkterna från media skjuter i höjden. Sällan har det varit så tydligt att sportslig och ekonomisk framgång kan gå hand i hand.

Om man tittar på hur intäkterna fördelar sig mellan olika delar av världen kommer 97 % från Storbritannien, 1,5 % från EU och 1,5 % från resten av världen. Det borde finnas en stor potential att öka intäkterna från EU och resten av världen. Det är förmodligen därför alla stora Premier Leagueklubbar lägger så stor vikt vid att synas utanför Storbritannien under försäsongen.

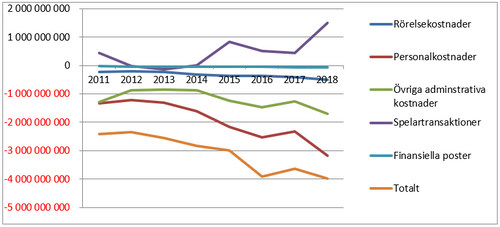

Kostnader

2012 ändrade LFC räkenskapsårets slutdatum så att det skulle matcha resten av FSG gruppen. Därför visar 2012 bara 10 månader.

Rörelsekostnader är alla löpande kostnader för att driva verksamheten, förutom personal. Personalkostnader är löner, avgifter, pensioner, etc. för all personal, inklusive spelartruppen. Övriga administrativa kostnader är en mängd olika kostnader men den i särklass största är periodisering av spelarköp. Om man köper en spelare för 500.000.000 kronor och han skriver på ett femårskontrakt kommer köpeskillingen att delas upp under hela kontraktsperioden och man får 100.000.000 kronor i kostnad varje år. Spelartransaktioner är skillnaden mellan spelarköp (periodiserat enligt ovan) och spelarförsäljningar. Finansiella transaktioner är i princip olika ränteintäkter och räntekostnader.

Ur ett ekonomiskt perspektiv har LFC varit duktiga på spelartransaktioner. Kurvan ligger nästan varje år på plus, vilket innebär att klubben har haft större intäkter än kostnader på spelarmarknaden. Detta räkenskapsår gick det extra bra p.g.a. försäljningen av Coutinho, så klubben gick nästen 1,5 miljard plus på spelaraffärer. Den i särklass största kostnaden är personalkostnader. Sedan övertagandet har personalkostnader kraftigt ökat i förhållande till alla andra kostnader och utgör idag 58 % av de totala kostnaderna, vilket speglar den löneutveckling vi har haft för spelartruppen. När folk tänker på LFC och personal tror jag att de flesta tänker på spelartruppen men LFC är ett tämligen stort företag och hade vid senaste bokslutet 837 heltidsanställda och 1 965 deltidsanställda, inklusive personal på arenan vid match.

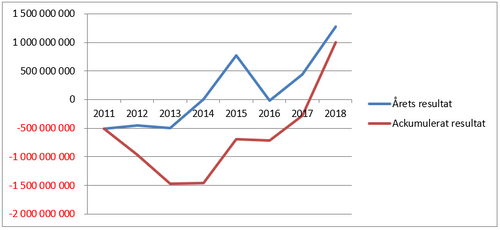

Resultat

Resultat är den vinst eller förlust, efter eventuell skatt, verksamheten gör under året.

LFC har inte direkt varit en vinstmaskin sedan övertagandet och har gjort förlust 4 av 8 år. De senaste åren har dock trenden vänt och gjorde ett hopp detta räkenskapsår till stor del p.g.a. de ökade intäkterna, delvis beroende på Champions League, och det stora överskottet på spelaraffärer, till stor del beroende på försäljningen av Coutinho. För första gången sedan övertagandet är det sammanlagda resultatet över de år FSG har ägt Liverpool positivt.

Transaktioner med FSG

Lite förenklat kan man säga att den skuld mellan ägarnas holdingbolag och LFC som redovisas i årsredovisningen speglar hur pengar flyter mellan ägarna och LFC. De år skulden ökar har FSG skjutet till pengar och de år skulden minskar har ägarna fått tillbaka pengar från LFC. Den blå linjen i diagrammet visar utfallet varje år och den röda linjen visar hur det ser ut om man lägger ihop åren för att slutligen visa slutsumman efter 8 år av ägande.

Under åren har FSG skjutit till medel 4 av 8 år, varken skjutit till eller fått medel 1 år samt tagit ut medel 3 år. Dock är de belopp FSG har fått tillbaka avsevärt mindre än de belopp somhar skjutits till, så efter 8 år har FSG totalt skjutit till 1.514.253.601 kronor. De år som sticker ut är 2011 när FSG löste Liverpools skuld till de tidigare ägarna samt 2016 när FSG sköt till medel för utbyggnaden av Anfield. Det är också värt att observera att trots det kraftiga överskottet 2017/18 har FSG varit mycket försiktiga i att minska skulden och ta tillbaka pengar från Liverpool.

Sammanfattning

De tre första åren som FSG ägde LFC hade ekonomin inte en bra utveckling. Klubben gick med förlust varje år och skulden till ägarna ökade. Sedan 2014 har det dock sett annorlunda ut. Intäkterna har ökat i snabbare takt än kostnaderna och resultatet har rört sig i positiv riktning.

Räkenskapsåret 2017/18 var väldigt bra ur ett ekonomiskt perspektiv och ägarna var försiktiga med att plocka ur pengar ur verksamheten, så den absoluta merparten av de pengar Liverpool fick in har klubben fått behålla. Det gedigna ekonomiska utfallet detta räkenskapsår beror bl.a. på en final i Champions League och försäljningen av Coutinho. Det borde innebära att det inte finns mycket utrymme för dramatiska ökningar av intäkterna framöver om vi inte forsätter sälja av våra bästa, eller i alla fall högst värderade, spelare och går till final i Champions League varje år (man kan dock hoppas!).

Det är väl däremot ingen vågad gissning att spelarlöner kommer att fortsätta öka, så en vinst i samma storleksordning som detta år kan var svårt att uppnå kommande år. Dock finns det utrymme i siffrorna för att fortsätta generera vinst, om dock på en lägre nivå, även om kostnaderna ökar. Så ekonomin i Liverpool ser just nu solid ut och även framtiden ser ljus ut. Nu får vi hålla tummarna för att en solid ekonomi även innebär sportsliga framgångar. Men så här långt ser det ut som om klubben hanterar sina pengar på ett sätt som ger ett markant avtryck även sportsligt.